Autor: José Patiño Blas

Universidad Nacional Mayor de San Marcos

1. Obligación de presentar la Declaración Jurada del Beneficiario Final (DJ – BF)

1.1. Persona natural con negocio

El Decreto Legislativo N.º 1372 establece la obligación de presentar la Declaración Jurada de Beneficiario Final (DJ-BF) únicamente para contribuyentes que sean personas jurídicas o entes jurídicos.

Por ello, una persona natural con negocio no está obligada a presentar dicha declaración, ya que no tiene la condición de persona jurídica. Asimismo, la normativa tributaria vigente no la incluye dentro de esa categoría, como se observa en el artículo 14 del TUO de la Ley del Impuesto a la Renta. Esto se debe a que la persona natural con negocio actúa a título personal y responde con todo su patrimonio, sin separación entre bienes personales y empresariales, por lo que no existe una personalidad jurídica independiente que justifique la obligación de declarar beneficiarios finales.

1.2. Empresa Individual de Responsabilidad limitada (EIRL)

Una EIRL es una persona jurídica con patrimonio propio distinto al titular, conforme al artículo 1 del Decreto Ley Nº 21621, por lo que esta obligado a presentar la DJ – BF, aunque al momento de presentar el Formulario Virtual Nº 3800 puede llegar a generarse la obligación de presentar el formulario simplificado o completo, siendo necesario analizar la situación del titular de la EIRL y aquellas personas naturales que intervienen en las operaciones de la EIRL, conforme a lo siguiente:

| Formulario Virtual Nº 3800 | |

| Versión Simplificada | Versión Completa |

| Su uso es obligatorio al tener un solo beneficiario final.El beneficiario final y el representante legal debe ser domiciliados en el territorio peruanoSe realiza a través del Portal Web de la SUNAT.No requiere el uso del Excel o adjuntar archivos planos.Se mantiene la obligación de adjuntar la información del representante legal en el formulario.Se debe consignar primero la información del representante legal.Se mantiene la obligación de contar con el Anexo legalizado o visado. | Se utiliza al tener uno o más beneficiarios finales.No excluye a los no domiciliados en el territorio peruanoSe consigna información del beneficiario final por propiedad directa o indirecta, control directo o indirecto, “Administrativo Superior”, y entes jurídicos.Su presentación a través del Portal Web de la SUNAT, después de haber generado los archivos planos y legalización del Anexo de BF.Se requiere el uso del Excel para la creación de 2 archivos planos: Archivo de Control y el Archivo General, y de ser necesario el Excel de Cadena de Titularidad y/o Control.Se debe consignar primero la información del representante legal en el Excel.Se mantiene la obligación de contar con el Anexo legalizado o visado. |

3. Condiciones para la presentación de la DJ – BF

Para la presentación del Formulario Virtual Nº 3800 – Versión Simplificado, se debe proceder conforme a lo siguiente:

- En el Portal Web de la SUNAT con su Clave SOL debe ingresar a Tramites y Consultas – Operaciones en Línea SOL.

- Una vez ingresado a Tramites y Consultas se debe buscar la opción de “Presentación de declaraciones informativas” en “Presento mis declaraciones informativas” de “Mis declaraciones informativas” en “Empresas”.

- Para habilitar la presentación simplificada debe seleccionar el tipo de declaración, número de formulario, periodo (al consignar el periodo debe dar “Enter” para que salga la opción), y dar click en la opción “Presentar Formulario Simplificado”.

- En la versión simplificada se debe consignar el número de celular y correo electrónico de la EIRL.

- Posteriormente, se consigna los datos del “representante legal” domiciliado en el territorio peruano, aun cuando su tipo de documento sea DNI, Carnet de Extranjería o Pasaporte, que puede ser el mismo titular de la EIRL o un tercero.

- Finalmente, se debe registrar la información del Beneficiario Final que es el titular de la EIRL, aunque debe ser residente en el territorio peruano, aun cuando su tipo de documento sea DNI, Carnet de Extranjería o Pasaporte[1]. Asimismo, en él % de participación PJ se tendrá que poner al 100%, aun cuando se trate de una EIRL.

- Al llenar toda la información requerida por el formulario, se da click en “enviar”.

- Una vez realizado él envió, se obtendrá un resumen de la presentación, y se envía la constancia de presentación o el reporte de motivos de rechazo al Buzón de la Clave SOL.

- También se puede efectuar la consulta de la presentación de sus declaraciones informativas, en trámites y consultas con su Clave SOL en “Presento mis declaraciones informativas”.

- 4. Información que debe consignarse en el Anexo de BF

- En el Anexo de BF se debe recordar que no es obligatorio llenar todos los campos, ya que el Anexo de BF contiene diversos supuestos que se aplican o no a algunas personas jurídicas o ente jurídicos, por ejemplo, en algunos casos se pide detallar el tipo de acciones, derechos o participaciones de la persona jurídica, que se encuentra regulado por la Ley General de Sociedades, aunque dicha disposición no podría aplicarse a una EIRL, que tiene una normativa distinta, y no tiene una diferenciación entre sus derechos.

- Asimismo, el Anexo de BF tiene que ser legalizado o visado por el beneficiario final, para su posterior entrega a la persona jurídica quien tiene la obligación de conservarlo, por ello, si estamos ante una EIRL, el Titular debe realizar lo siguiente:

- Descargar el formato del Anexo de BF, que se encuentra en el Portal Web de la SUNAT o en el Anexo del Decreto Supremo Nº 013-2019-EF.

- En la parte superior se debe consignar la “fecha del formato” y la “condición de beneficiario final”.

- Luego, se tiene que llenar el numeral 1 del Anexo de BF, que registra los datos del titular de la EIRL, quien necesariamente debe ser domiciliado en el territorio peruano, si se presentó el Formulario Virtual Nº 3800 – Versión Simplificado.

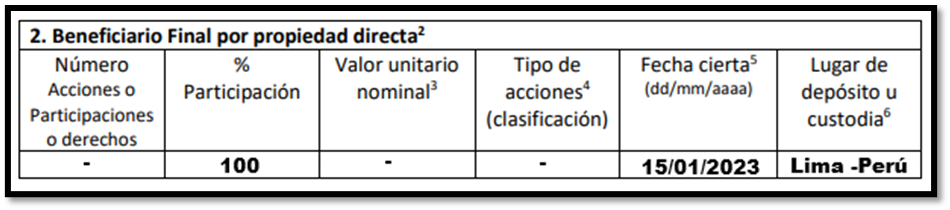

- Al tratarse del titular de la EIRL, nos encontramos ante un beneficiario final por propiedad directa, siendo necesario llenar el numeral 2 del Anexo de BF, aunque no todos los puntos solicitados, ya que solo se puede consignar la información del % de participación, fecha cierta (fecha en la que el titular de la EIRL adquiere la condición de BF), y el lugar de depósito u custodia (país en que tiene los derechos el titular de la EIRL).

- Los numerales 3, 4 y 5 del Anexo de BF, se deben dejar en blanco, ya que se trata de información relacionada a BF por Propiedad Indirecta, BF por Control, o BF de ente jurídico.

- Finalmente, el titular de la EIRL debe firmar y consignar su número de documento de identidad.